康師傅,一個來自台灣彰化的小油廠,只消二十年的光陰即稱霸中國食品市場。2010超越可口可樂,躍居中國非碳酸飲料的龍頭。2011年更虎視眈眈地瞄準碳酸飲料市場的大餅,和世界第二大的碳酸飲料公司─百事公司合作,企圖打敗可口可樂成為全方位食品霸主,朝著全球最大中式食品及飲品集團的願景邁進。

康師傅簡介

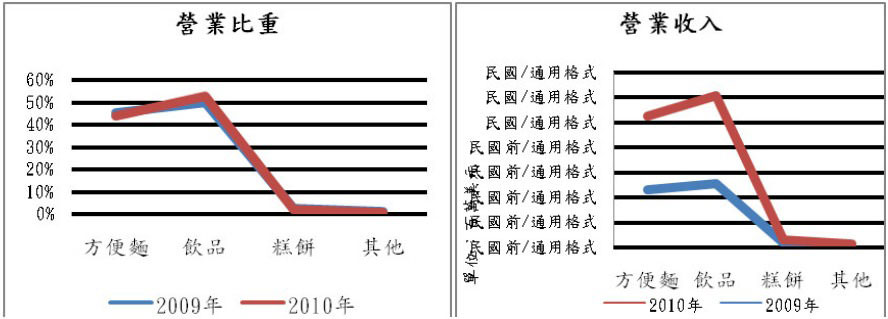

1989年,魏家從北京發跡成立北京頂好製油有限公司。1992年推出「康師傅方便麵」便一炮而紅,1995年時轉戰飲料市場成立「天津鼎津食品有限公司」,如今飲料成長速度、營收更超過方便麵,佔康師傅營業比重最高,而在飲料市場亦有亮眼的成績,分別在瓶裝水、茶飲獲得市佔第一的寶座。2010年時,康師傅打敗可口可樂且市占率突破20%大關,其成功關鍵在於以效率培養規模(規模:通路布建)、文化差異及在地優勢 。康師傅財務長林清棠:「5年內會贏在效率,10年內以規模勝出」,反觀可口可樂是透過委外代工生產,讓別人賺一手,故單位利潤較低,是康師傅的最大競爭優勢,再加上可口可樂銷售通路渠道不若康師傅深,是可口可樂此局吞下敗仗的主因。

資料來源:ACNielsen2011年6月

康師傅與百事可樂結盟

2011年底,康師傅以旗下飲品公司5%股權的代價,獲得百事旗下全資子公司FEB在華24家裝瓶廠間接持有的72%的股權,成為百事公司在中國的特許經營裝瓶商。一間是中國非碳酸飲料的龍頭,一間是中國軟性飲料市佔率第四的跨國企業,合作的原因主要是康師傅在中國無碳酸飲料產品,打算擴大產品線內容,而百事可樂則為止住虧損,離龍頭可口可樂差距日益遠離的窘境,並利用康師傅的銷售通路優勢,同時進軍非碳酸飲料市場。日後的合作模式由康師傅負責生產、銷售和分銷百事碳酸飲料和佳得樂產品,且康師傅飲品將透過百事公司的授權,將其果汁產品在純果樂品牌下進行聯合品牌經營,而百事則保有品牌和負責市場推廣活動。

大陸飲品市場現況分析

(一)茶飲市場

大陸茶品主要分成三類,分別是純茶、調味茶、奶茶,而大陸茶飲市場是以純茶類的綠茶、紅茶當道,各佔茶市場的47%、42%。發展至今茶飲料市場佔總市場的20%,超過果汁市場,甚至連碳酸飲料起家的可口可樂、百事可樂也隨市場需求的改變轉而投入茶飲料生產。目前茶飲料的發展趨勢是從無糖茶、原味茶轉變為口味多變的調味茶;從僅重視口味多樣化轉為對販賣型式的注重,如:冷熱飲的彈性、更多元包裝;市場越來越重視功能、口味,如:功能面重視養生、口味面則結合當地農產或特殊中藥材。

(二)果汁市場

大陸果汁品項主要分成三類:百分之百純果汁、中濃度果汁、稀釋果汁,其中影響消費者購買決策的關鍵因素是果汁濃度高低,目前稀釋果汁佔整體市場規模高達五成以上。若從種植外銷扮演國際市場重要角色,到內需市場發展空間看來,果汁市場具有十足成長潛力。當今中國佔世界水果總產量15%,更是全球最大蘋果濃縮果汁生產、出口國,此項條件有助農村經濟發展。雖現今中國果汁消費量較低,人均年消費量不到1公斤,是世界平均水平的1/10,發達國家平均水平的1/40。然而世界人均果汁飲料消費量已達7公斤,若按照世界平均消費量計算,中國果汁飲料的市場應有910萬噸,至於產值、銷售、利潤的部分。 2009年1至8月,中國果菜汁及果菜汁飲料製造業營業收入37,620,928千元,比去年同期增長8.38%;利潤總額2,490,409千元,比去年同期增長15.23%。

(三)瓶裝水市場

目前中國市場成長最快瓶裝水種類非礦物質水莫屬(2007&2008年),據調查48.9%的受訪者偏好礦物質水和礦泉水,竄起的原因包括:鋪貨快速、價格平實、產品訴求安全健康、中國經濟成長,但最重要的關鍵因素是2008年進入奧運比賽場地,促使2007年到2008年成長41%,而2008年到2009年成長13%,故眾多廠商紛紛投入瓶裝水市場,在該市場中康師傅最大的競爭對手是娃哈哈,以每瓶利潤看來娃哈哈勝出,但市占率卻是康師傅奪冠,然而目前瓶裝水市場競爭激烈,瓶裝水售價大幅調降,對康師傅而言如何繼續保持獲利將會是一項挑戰。

康師傅V.S.統一

接下來我們將探討兩家同為台商的企業,在大陸飲料市場中彼此的優劣勢。

魏家兄弟長年駐大陸,對於當地情勢、政策自然是十分清楚,而這對統一來說是一大弱勢,因為統一的主要決策中心仍在台灣。康師傅在大陸擴大事業版圖主要是透過上下游垂直整合,不僅有效掌控成本、對於市場動態變化便能更即時地做出反應,反觀統一則透過入股、策略聯盟生產產品。統一本身潛心在產品行銷,或透過入股、策略聯盟方式快速進入市場,如:入股東北最大乳品公司─完達山、透過和今麥郎食品有限公司合資今麥郎飲品有限公司以利用其通路優勢。不過兩家企業的共通點皆為─透過策略聯盟以迅速擴張版圖。

從通路面看來,歐美企業在大陸市場沒有大放異彩的關鍵,在於通路不夠深入鄉村地區,而康師傅在通路的發展重點就是「通路精耕」,甚至還曾執行二次通路精耕。統一的通路策略類似於康師傅的模式,僅是方向反過來從鄉村包圍城市,因為策略聯盟的對象大多是大陸本地企業,如:完達山乳業、三水健力寶、今麥郎。然而康師傅的通路策略還包含建立自主通路,並縮短中間商流程(各縣市營業所設普銷所),提高配銷效率與週轉率,在這點勝過統一的模式。因統一在營業所、普銷所間多了經銷商,使中間商流程拉長,效率利益自然大打折扣。

康師傅產品力的主要策略是發掘利基市場,且此市場需有足夠消費者支撐,之後再做大,如:初期針對北京、天津、河北、山東、東北等麵食重鎮,並在擁有三億消費人口的市場中,推出中價位產品,先衡量該市場反應再擴大發展。統一的產品形象則首重平價高品質,該特點有利抓住所有高低階客群。其產品訴求在精不在量,故會撤掉利潤低之產品,保留銷售好、利潤高之產品。而兩間企業最重要的共通點為勇於創新、並善用MIT形象。

康師傅STP

康師傅在飲料市場中所聚焦的是年輕族群,此族群個性熱情有活力,喜歡與他人互動,崇尚流行潮流並勇於展現自我特質。康師傅因從方便麵起家,以往給消費者的印象即為值得信任的食品專家,在轉踏入飲料業中相信專家亦會做出好喝的飲料,而整體康師傅飲料所塑造的整體品牌形象即為活力時尚,對此納入康師傅的個性後,將其品牌定位定調為活力十足的飲品專家。

康師傅行銷4P分析

Product:

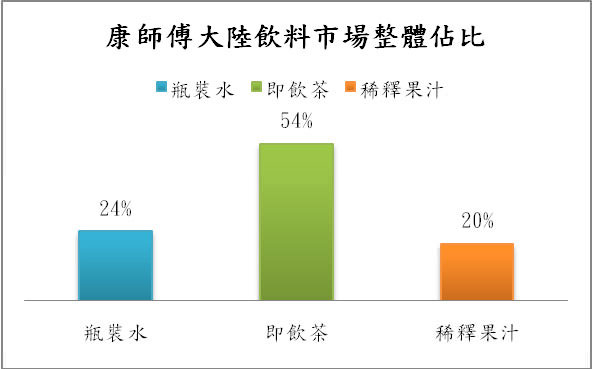

相較於其他競爭者,康師傅旗下飲品種類眾多,產品線龐大。不過種類主要集中在瓶裝水、即飲茶和果汁飲料三大項目。先前提到根據ACNielsen2011年6月數據顯示,康師傅即飲茶及瓶裝水銷售量的市場佔有率分別為54.2%及24.6%,穩居市場第一位。果汁的市占率亦達21.1%,位居第二名。市佔率的提升得益於康師傅持續對產品的精進,不斷研發創新推出新產品以積極應對市場變化,維持其領導地位,以2010年為例即推出四種新飲品。針對果汁部分,2010年推出傳世系列新飲,酸梅湯和酸棗汁。獨具中國特色的傳統飲料,搶搭復古時尚風潮,廣受消費者喜愛,在競爭激烈的果汁市場中引領復古飲品潮流。鮮明的品牌形象及產品定位,亦為康師傅成功的重要因素。其中旗艦產品冰紅茶,以深入人心的活力時尚、酷勁十足的形象繼續保有其領導地位,近年也透過改良包裝設計,讓冰紅茶的外觀更具時尚感。礦物質水更推出12克的環保輕量瓶,在確保瓶子品質的基礎上,減少了塑料粒子的使用量,一方面能降低包裝成本,另一方面也降低了因使用塑料造成的碳排放量,讓消費者在購買的同時一同為環保盡一份心力。

Price:

茶飲部分,價位在2.5左右,從2010華南投顧資料顯示其毛利率可達35~40%。果汁部分,康師傅屬低濃度果汁,其價位與其他競爭者相似維持在3左右,毛利率可達25~35%。瓶裝水部分,市場競爭相當激烈,而康師傅採取低價策略,相較於主要競爭者娃哈哈,康師傅礦物質水的售價更低。而能維持低價之重要原因為其低生產成本,研發出僅12克的環保輕量瓶,因而降低並控制成本。

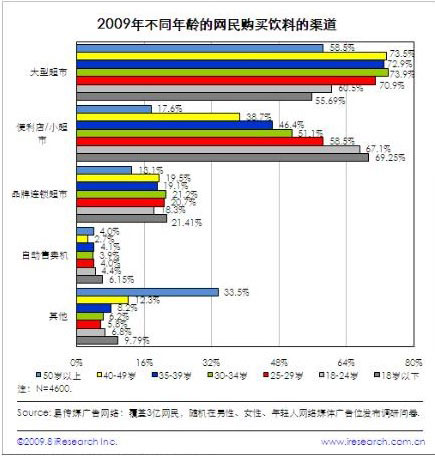

Place:

資料來源:2009壹傳媒網絡

大型超市為普遍中國消費者購買飲料的最佳首選,其次為小超市及便利店,而小型超市以其便捷性稍獲得24歲以下的年輕族群更多青睞。不過整體而言,中國的大型超市依然為主要之通路選擇,不同於其他國家大型超市大多設在郊外,中國的大型超市往往也開在市區內,因而以其較佳的環境、較便宜的價格,更加吸引消費者前往購買。

通路亦為康師傅取得競爭優勢的主要原因之一,藉由複製方便麵的通路精耕形式,改革行銷物流配送體系,縮短通路層級,縮短產品配送時間,大幅提升周轉率,新產品得以上市快速並深入鄉鎮底層,同時降低公司的流通費用,降低產品價格消費者利益相對提高。經由多年努力銷售網路已遍布全國,截至2010年12月底已擁有548個營業所及89個倉庫以服務6,155家經銷商及73,282家直營零售商,成功建立覆蓋全國的物流配送網絡。在物流方面,頂新集團為適應快速發展的需要,特將物流部門獨立規劃出頂通物流公司,並與日本伊藤忠商社結盟,得到充裕的發展資金,順利將業務網路擴展到二、三級城市。目前康師傅所佔比重在40%~45%左右,其他主要客戶包括樂百氏、味全公司等。頂通物流在全國設有五大區域性公司(物流中心),70多個次物流中心,擁有精密的物流配送網路。

頂新集團旗下的流通事業-全家便利店,2011年在上海、廣州、蘇州等地區約設有700家門市,縱使目前中國大陸當地便利店品牌擁有的店數仍高於全家(快客有1192家,好德有831家)。然而率先整合生產、供應、銷售的產業鏈,提供一次滿意的「一次式服務」,是全家便利店能從廣大競爭者脫穎而出的主要原因,預計在2020年總家數將達到8000家。

Promotion:

考量目標客群為年輕族群及其崇尚流行的個性,康師傅的主要策略是利用明星代言,得以在短時間內快速吸引注意力,利用明星的影響力進行宣傳,並依照不同產品形象、個性,選用不同的明星來代言。調查指出有將近80%的消費者得知飲料的管道來自廣告,而康師傅主要也透過大量廣告宣傳以增加曝光度,成為家喻戶曉的品牌。根據2011ACNielsen調查,康師傅飲料廣告投入費用為飲料品牌中第一名,更為排名第二的「娃哈哈」之兩倍。而其中又以茶飲為主,佔整體廣告費之五成。

近年亦善於利用網路行銷來吸引年輕人注意,以冰紅茶在2011年於社群平台人人網所推行的「潑啦啦活動」為例。結合人人網“整蠱”資源,發動好友之間相互潑冰紅茶,利用多種有趣潑法及獎品增加活動趣味性和吸引力,參與人數高達1285萬人,更突破人人網有史以來品牌活動的記錄。

總結

目前康師傅旗下飲料品類包括瓶裝水、即飲茶、果汁,與百事合作日後將為康師傅新增碳酸飲料和運動飲料兩大品類,總使近年來碳酸飲料成長趨於緩慢,但百事為市佔率第二名之市場份額亦為可觀,而碳酸飲料之毛利率為飲料品類中最高,高達30%以上,希望藉此開拓更多元飲料品類。此外,可進一步強化果汁品項,結合百事的市場份額,縮短與可口可樂的距離,有機會挑戰市佔率第一的寶座。然而,康師傅能否擺脫百事可樂目前虧損的問題,以及兩家公司結盟後,在品牌、生產鏈…等方面該如何進行整合調整,此為康師傅所必須面臨的挑戰。

資料出處

- 理財網財金知識庫:http://www.moneydj.com

- 華夏經緯:http://big5.huaxia.com/zt/sw/07-039/587267.html

- MBAlib:http://wiki.mbalib.com

- 奇摩新聞:http://tw.news.yahoo.com/%E8%88%87%E7%99%BE%E4%BA%8B%E5%8F%AF%E6%A8%82%E7%B5%90%E7%9B%9F-%E5%BA%B7%E5%B8%AB%E5%82%85%E6%90%B6%E4%B8%AD%E5%9C%8B%E9%A3%B2%E6%96%99%E5%B8%82%E5%A0%B4-202534890.html

- http://tw.news.yahoo.com/%E9%AD%8F%E5%AE%B6f4%E5%90%88%E9%AB%94%E6%89%93%E9%80%A0%E9%A0%82%E6%96%B0%E9%9C%B8%E6%A5%AD.html

- 台灣區飲料工業同業公會:http://www.bia.org.tw/web/

- 統一企業:http://www.uni-president.com.tw/01aboutus/aboutus03.asp

- 中國生產力中心:http://library.cpc.org.tw/express/0505/IM_01.htm

- 康師傅2010年報

- http://tw.myblog.yahoo.com/teiwei2000-1/article?mid=3467&prev=-1&next=3466

- http://case.iresearchad.com/html/201009/0904305513.shtml

留言列表

留言列表