賣了190 億美元的WhatsApp、融資估值180 億美元的Uber、100 億美元的Airbnb、

據稱正在和阿里巴巴接洽投資,估值100 億美元SnapChat……

科技創業公司的天價估值層出不窮,也時常讓人看不懂。

WhatsApp 真的值這麼多錢嗎?科技巨頭和風投是拍腦袋還是用水晶球想出這些數字的?

他們是錢太多用不完,還是真覺得自己的投資能換回更大的利益?

![]()

對於很多業內人士來說,公司估值是一門藝術,而不是一種科學。

各人都有不同的方法和側重,細微的假設和推測差異也讓不同公司的價格千差萬別。

下面介紹的幾種方式,原也設計告訴你科技業的這些估值大致是怎麼算出來的。

公司的未來價值是多少?

對於投資人來說,一個公司今天的價值,幾乎完全取決於你認為它在未來某一個時間點

能值多少錢。畢竟,再好的投資,只有當你把它賣出、真金白銀到手後,才能真正計算

得失。所以,幾乎所有投資人在考慮估值的時候,首先會考慮公司在未來的價值。

這個未來的時間點很多時候取決於你打算持有公司多久。

儘管大家在這點上的觀點相似,在如何計算公司價值上卻有很大分歧。

這才是各家分析師的看家法寶——用他們自己認為最正確的方法,

算出他們對公司的心理價位。

常見的未來價值計算模型可以用銷售額、利潤、現金流等等不同方式來預測,

其中用現金流計算的方式尤其受到分析師的推崇。

早在三十年代John Burr Williams 就在《投資價值理論》中描述過現金流估值方法,

不過直到80 年代它才成為華爾街每個分析師的必備工具,在任何入門金融教材中都列在

估值的第一課。這些計算未來價值的方法都需要投資人預測公司未來的發展速度。

這也是估值中最困難的部分之一——科技業的形式日新月異,你怎麼知道今天的明星

企業不是幾年後的昨日黃花?

世紀初的科技泡沫就部分源自於投資人對於未來發展的過分樂觀,

而當年紅極一時的MySpace 也已經無人提及。

不過,這也擋不住大家對於“未來”這個詞的樂觀態度。

風險有多少?

風險很難預測,又貫穿於估值的整個過程。對於付錢的人來說,

任何事情都可能是風險。公司太小、政策太強、市場競爭、經濟形勢……

每一個都可能成為小公司的死因。

著名的投資人David Gladstone 曾說過:“有經驗的風投不相信世界上有沒風險的買賣。”

在判斷為公司付多少錢時,直觀的風險評估和間接的風險預測舉足輕重。

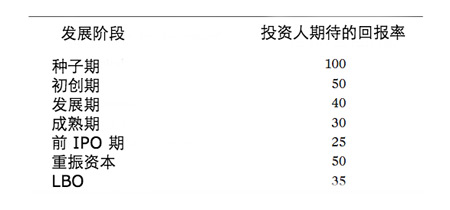

對於初創公司來說,最重要的風險因素是公司的規模。從剛剛創立的種子期、初創期,

到漸漸有一定的收入和商業模式的發展期和擴展期,以及最後有穩定利潤、較大規模的

成熟期和前IPO 期。根據被估值的公司處在哪一個階段,投資人會因為這其中巨大的風險

差異而要求不同的回報率。在風險投資業內,內部收益率是最重要的數據——所有私募

基金的表現都用內部收益率來衡量。在Gladstone 的著作《風險資本投資》中,

他用一張圖描述了投資人在不同階段期待的內部收益率。

拿Airbnb 來說,他們的A 輪融資只有七百萬美元,剛剛結束的D 輪則是接近五億美元,

公司的估值也一路水漲船高到一百億美元。這其中的差別不僅僅是他們的收入或商業

模式,也源於他們終於跨越了風險重重的種子階段到相對穩定的擴展和成熟期。

“十個初創企業有九個失敗”,沒有多少種子階段的公司能撐到最後盈利的時候。

有哪些可比性交易?

一種更簡易的方式是直接看行業內相似的公司都賣了什麼價錢——這種方式更直觀、

也更現實。當然,沒有兩家公司完全一樣,他們的估值自然不可能相同。

投資人們接著根據公司之間不同的特性,比如公司規模,管理層,目前盈利情況等,

加加減減算出這家公司大致的市場價。在戴爾私有化的過程中,高盛給股東的報告就

詳細比較了它與HP 和行業其它公司的估值情況。

叫車服務Lyft D 輪後的估值是7 億美元。而同樣是叫車服務,規模更大的Uber 剛剛結束

D 輪後身價已至180 億。下一次Lyft 融資時恐怕會首先用Uber 的價格來討價還價。

競爭對手的估值很多時候也反映了這個行業的熱度,Instagram 10 億美元的收購價帶火

了一批圖片社交類應用,個個價值不菲。

比拼軟性條件

除了這些主流方法,還有很多細微之處會影響一個公司最後的成交價值。

談判的過程與大媽買菜討價還價相似。

假如公司願意給一個董事會席位,或者讓出的這些股份具有控制權,

那麼價錢就會貴上一些。如果公司給出的是優先股,那麼風投也會願意多付些錢。

管理層具有深厚行業背景的公司往往很受歡迎,

有一個成熟商業計劃的公司也很受歡迎。

Square 創立之初就受到風投歡迎,源於創始人Jack Dorsey 曾經合作創辦過Twitter,

這次創業的時候已經有了豐富的經驗。

而另一些軟實力則微妙得多——創始人在行業內的口碑,是否擁有抗壓能力,

甚至開會時的一言一行反映出的性格人品等,都有可能左右風投是否投資的決定。

很多風投甚至視心理學為投資的必修課——選一個靠譜的CEO 比什麼都重要。

芝加哥大學心理學教授Jordan Jacobowitz 與投資者Leslie Pratch 合作的研究表明,

系統的心理學分析能有效地降低風投面領的風險。 VC 的戰場和任何市場一樣,

供求關係很多時候決定了價格,而這些細枝末節中展現的軟實力能讓一些公司更受

VC 的青睞,從而獲得更優惠的投資。

在交易完成之前,投資人一般會把這些參考價值都算一次,甚至根據對經濟形勢、

行業走勢的預測分情況討論。然而,這裡沒有一個絕對的標尺——對很多人來說,

一個公司值多少錢他們心裡已經有數,計算這些參考價值只是為了印證自己的估計,

也給投資人一個大致的預計範圍。

為什麼科技巨頭們的收購這麼貴?

WhatsApp 價格標籤的重要組成部分是——收購它的是其它科技企業。對於Facebook

和Google 等科技巨頭來說,它們收購初創企業的主要目的未必是期待能直接獲得利潤,

而時常有更多戰略意義。

對於這些科技企業來說,他們不需要受限於私募基金的賣出期限,可以更耐心地等待收

購公司的成長。 Facebook 購買WhatsApp 時大概並不指望它過幾年能盈利數億。

Google 也有時間慢慢等Nest 成熟、普及直到巔峰。

由於不是基金,他們對於短期內回報率的壓力相對較小——只要股東認為收購對公司

長期有益,那麼股價就不至於受到太大影響。他們所僱傭的投行分析員們也一般比吝嗇

的VC 在估值上更大方。

另一方面,對於原來持有公司的私募基金來說,到了收穫的季節,自然是要為自己從種

子階段開始擔驚受怕的公司賣一個好價錢。投資和出手的階段、公司的發展狀態決定了

風投的心理價位。這幾個因素綜合造成了一個公司在跨越融資到收購這個階段,

價格有可能會翻幾倍。

它們並不靠譜

外界對於公司估值的最大誤解也許是:這些估值一定準確。

事實上,沒有什麼估值是精確的,也不可能有什麼估值是完全正確的。

投資是一個搏概率的過程,大多數人很少把寶押在一家公司上,

就像俗話說的“別把雞蛋都放在一個籃子裡”。買二十張彩票,是希望其中有一個大獎,

幾個小獎,收支平衡就好。

投資人總是希望在一批公司裡有一個像Facebook 一樣的超級明星,

再賣掉幾個發展穩定的公司,剩下的不至於虧太多錢也就心滿意足了。

而許多投資人在心裡暗暗給公司估算價錢的過程,其實和拍腦袋也相去不遠。

儘管有各種看起來複雜的模型和數字做佐證,

但就像之前所說的:「這是一門藝術,而不是一種科學。」

原也設計建議下一次你看到誇張的投資數額,其實可以放心地大喊一聲:「離譜!」。

留言列表

留言列表